Россия и Иран не смогли согласовать устав Форума стран—экспортеров газа, поэтому создание этой международной организации откладывается на полгода, сообщает «Коммерсант». По сведениям издания, сейчас существуют два варианта устава: иранский — «более жесткий» и российский — «более деликатный». В иранском варианте по аналогии с ОПЕК расписаны принципы функционирования и существования этой организации, в российском — с учетом сегодняшних реалий предусматриваются вопросы согласования цен на газ и маршруты транспортировки газ.

Россия и Иран не смогли согласовать устав Форума стран—экспортеров газа, поэтому создание этой международной организации откладывается на полгода, сообщает «Коммерсант». По сведениям издания, сейчас существуют два варианта устава: иранский — «более жесткий» и российский — «более деликатный». В иранском варианте по аналогии с ОПЕК расписаны принципы функционирования и существования этой организации, в российском — с учетом сегодняшних реалий предусматриваются вопросы согласования цен на газ и маршруты транспортировки газ.

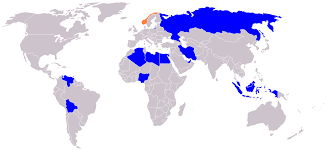

В уставе форума с замечаниями России 37 статей, в которых описаны цели создания организации и ее структура. Документ предусматривает, что будет создан «международный форум, который обеспечивает площадку для обмена опытом и информацией между странами—членами форума. Это должно способствовать продвижению индивидуальных и коммерческих интересов стран-участниц — Алжира, Брунея, Индонезии, Ирана, Малайзии, Нигерии, Омана, Катара, России, Туркмении и Норвегии (в качестве наблюдателя).

Целями обсуждения, согласно проекту устава, в частности, являются международные проекты по производству газа, сбалансированность спроса и потребления в газовой сфере, развитие технологий в области разведки, добычи и транспортировки, а также развитие структуры регионального и глобального рынков газа.

Как уже сообщал «Полит.ру», участники Форума стран-экспортеров газа, куда входит и Россия, на встрече в Египте в начале 2008 года договорились создать международную организацию, построенную по тем же принципам, что и ОПЕК. Речь шла о превращении неформального клуба, у которого нет никаких централизованных органов управления и координации работы, в серьезную международную организацию поставщиков газа.

Идея альянса стран-экспортеров газа не нова – ее начали обсуждать еще в 2002 году, на фоне резкого роста цен на энергоносители. Однако реанимирована тема была в 2006-2007 годах. Причем, в России «заманчивая» идея стала лейтмотивом выступлений на тему энергетической безопасности первых лиц. На пресс-конференции Владимира Путин 1 февраля 2007 года тема вновь была вброшена. Останавливаясь на вопросе о создании новой организации, так называемой «Газовой ОПЕК», президент подчеркнул, что Россия координирует свои действия с иранскими партнерами и другими странами – поставщиками газа на мировой рынок, но «никакой картель создавать не будет». Вообще, у многих наблюдателей создается впечатление, что проект «газовой ОПЕК» имеет характер пропагандистский более, чем экономический. Об этом пишет «Полит.ру».

http://www.oilru.com/news/73317/

Также читайте на эту тему: Ю.Шафраник о «Газовой ОПЕК» http://shafranik.ru/aktualnyi-kommentarii/o-znachenii-gazovoiopek

Комментарии